Praktische Hinweise zur Kassenbuchführung im Hinblick auf die Steuersatzsenkung sowie Umgang mit Mehrzweckgutscheinen und EC-Umsätzen

Sehr geehrte Mandanten,

im Hinblick auf die Steuersatzsenkung muss beachtet werden, dass die Tagesumsätze getrennt nach Steuersätzen zu erfassen sind – dies betrifft sowohl elektronische Kassensysteme als auch offene Ladenkassen.

Gestaltungshinweis bei offenen Ladenkassen:

Zur möglichst schnellen und korrekten Erfassung in der offenen Ladenkasse sollten Strichlisten in vorgefertigten Sortimentslisten über alle angebotenen Waren geführt werden

Weiter möchten wir darauf hinweisen, dass auch Gutscheinverkäufe – sowie deren Einlösung – und auch EC-Zahlungen im Kassenbuch zu berücksichtigen sind.

Auswirkung der Neuerungen auf die Besteuerung von Gutscheinen am Beispiel eines Restaurants:

- Gutscheine für Speisen und Getränke sind ab 01.07.2020 Mehrzweckgutscheine (Versteuerung bei Einlösung, da geschuldete Steuer nicht feststeht).

- Gutscheine (nur) für Speisen, die zeitlich bis 31.12.2020 befristet sind, sind ab 01.07.2020 Einzweckgutscheine, da sowohl beim Verzehr vor Ort als auch bei Mitnahme („to go“) 5% Steuer anfallen (sofortige Versteuerung bei Ausgabe).

Nachfolgend erhalten Sie hierzu Informationen und Erfassungsbeispiele:

1.) Mehrzweckgutscheine

Bei der Ausgabe eines Mehrzweckgutscheines liegen noch nicht alle Informationen vor, die notwendig sind, um eine Umsatzbesteuerung durchführen zu können. Die Umsatzsteuer ist daher erst bei der tatsächlichen Einlösung des Gutscheines und damit bei tatsächlicher Leistungserbringung zu erheben.

Bei Gutscheinen ist generell zu beachten, dass diese entsprechend nummeriert und dokumentiert werden. Am zweckmäßigsten ist die Führung eines sogenannten Gutscheinbuchs, indem sowohl bei Gutscheinverkauf als auch -einlösung mindestens Angaben zum Tag und zur Höhe des Gutscheins erfasst werden.

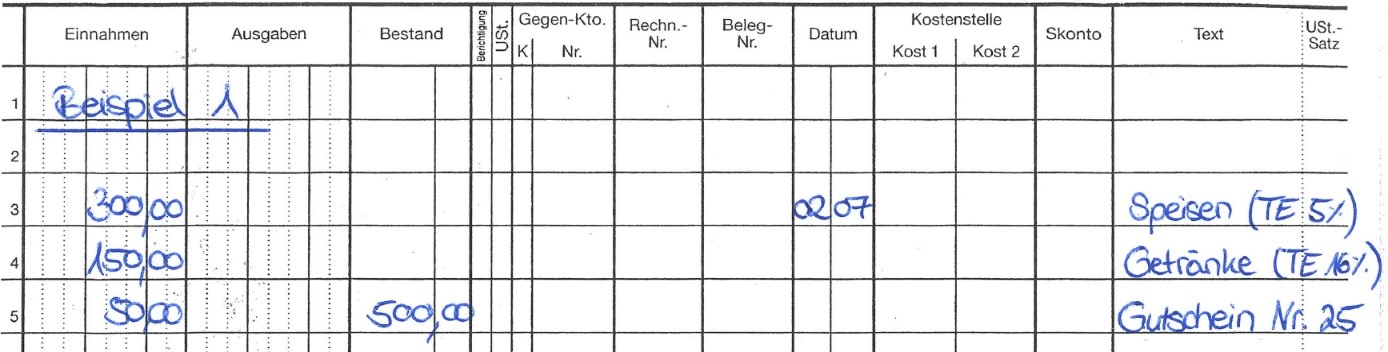

Beispiel 1: Verkauf Mehrzweckgutschein

| Tagesumsatz Restaurant 02.07.2020: | Speisen (5% USt) | 300,00 Euro |

| Getränke (16% USt) | 150,00 Euro | |

| Gesamt | 450,00 Euro |

Zusätzlicher Verkauf eines Restaurant-Gutscheins in Höhe von 50,00 Euro am 02.07.2020 (Gutschein-Nummer 25)

Kassenbestand zu Geschäftsschluss: 500,00 Euro

Bei der Registrierkasse darf der Verkauf des Mehrzweckgutscheins nicht im Tagesumsatz enthalten sein! Dieser muss in einer eigenen Position als Einnahme mit ausgewiesen werden.

Erfassung im Kassenbuch:

Erfassung im Kassenbericht bei Offener Ladenkasse:

| Bestand bei Geschäftsschluss am 02.07.2020 | 500,00 Euro |

| + Ausgaben | 0,00 Euro |

| ./. sonstige Einnahmen Gutschein-Verkauf Nr. 25 |

50,00 Euro |

| ./. Bestand Vortag | 0,00 Euro |

| = Tageseinnahme 02.07.2020 | 450,00 Euro |

Beachte: die Tageseinnahmen in Höhe von 450,00 Euro sind bei den Ergänzungen zum Kassenbericht (Rückseite) getrennt nach Steuersätzen zu erfassen!

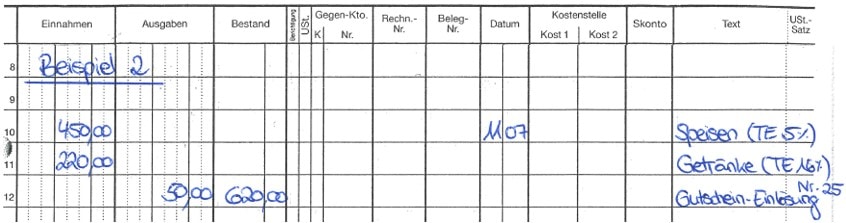

Beispiel 2: Einlösung Mehrzweckgutschein

| Tagesumsatz Restaurant 11.07.2020: | Speisen (5% USt) | 450,00 Euro |

| Getränke (16% USt) | 220,00 Euro | |

| Gesamt | 670,00 Euro |

Einlösung Gutschein Nr. 25 in Höhe von 50,00 Euro am 11.07.2020

Kassenbestand zu Geschäftsschluss: 620,00 Euro

Erfassung im Kassenbuch:

Erfassung im Kassenbericht bei Offener Ladenkasse:

| Bestand bei Geschäftsschluss am 11.07.2020 | 620,00 Euro |

| + Ausgaben

Gutschein-Einlösung Nr. 25 |

50,00 Euro |

| ./. sonstige Einnahmen | 0,00 Euro |

| ./. Bestand Vortag | 0,00 Euro |

| = Tageseinnahme 11.07.2020 | 670,00 Euro |

Beachte: die Tageseinnahmen in Höhe von 670,00 Euro sind bei den Ergänzungen zum Kassenbericht (Rückseite) getrennt nach Steuersätzen zu erfassen!

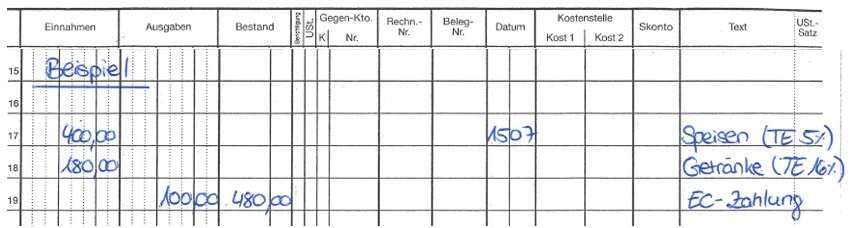

2.) EC-Zahlungen

Im elektronischen bzw. manuellen Kassenbericht sind sämtliche Tagesumsätze getrennt nach Steuersätzen als Einnahmen aufzuzeichnen. Wird mit EC- oder Kreditkarte bezahlt, handelt es sich um einen unbaren Geschäftsvorfall der im Kassenbuch wieder als Ausgabe einzutragen ist.

Beispiel:

| Tagesumsatz Restaurant 15.07.2020: | Speisen (5% USt) | 400,00 Euro |

| Getränke (16% USt) | 180,00 Euro | |

| Gesamt | 580,00 Euro | |

| davon Barzahlung: | 480,00 Euro | |

| davon Zahlung mit EC-/Kreditkarte: | 100,00 Euro | |

| Kassenbestand zu Geschäftsschluss: | 480,00 Euro |

Erfassung im Kassenbuch:

Erfassung im Kassenbericht bei Offener Ladenkasse:

| Bestand bei Geschäftsschluss am 15.07.2020 | 480,00 Euro |

| + Ausgaben

EC-Zahlung |

100,00 Euro |

| ./. sonstige Einnahmen | 0,00 Euro |

| ./. Bestand Vortag | 0,00 Euro |

| = Tageseinnahme 15.07.2020 | 580,00 Euro |

Beachte: die Tageseinnahmen in Höhe von 580,00 Euro sind bei den Ergänzungen zum Kassenbericht (Rückseite) getrennt nach Steuersätzen zu erfassen!

Sollten sich zu oben genannten Ausführungen Rückfragen ergeben, stehen wir Ihnen gerne zur Verfügung.

Ihr Team von Dr. Kittl & Partner

Bildnachweis: pixabay