Enterprise Value ist nicht Kaufpreis: Was Unternehmer vor dem Verkauf wissen müssen – die Equity Bridge bei Unternehmensverkäufen

Viele Unternehmer gehen mit einer klaren Wertvorstellung in Verkaufsverhandlungen – und sind überrascht, wenn der tatsächlich auszahlbare Kaufpreis deutlich darunter liegt. Wer über den Verkauf seines Unternehmens nachdenkt, stößt schnell auf Begriffe wie „Enterprise Value“, „Equity Value“ oder „Equity Bridge“. Für viele Unternehmer wirken diese Konzepte zunächst unnötig komplex. Tatsächlich beschreiben sie aber vor allem eine zentrale Frage: Wie wird aus dem Unternehmenswert am Ende der tatsächliche Kaufpreis für die Gesellschaftsanteile?

Der entscheidende Hebel dahinter ist die „Equity Bridge“, die auch von erfahrenen Unternehmern häufig unterschätzt wird.

Enterprise Value vs. Equity Value: Was ist der Unterschied?

Beim Unternehmensverkauf begegnen Ihnen zwei zentrale Begriffe:

- Enterprise Value (EV): Der Wert des operativen Geschäfts – unabhängig von der Finanzierungsstruktur.

- Equity Value: Der Wert der Gesellschaftsanteile, der regelmäßig die Grundlage für den Anteilskaufpreis bildet.

Die Lücke zwischen diesen beiden Werten ist nicht zu unterschätzen und kann mehrere Millionen ausmachen, je nachdem, wie Ihr Unternehmen finanziert ist und wie es um Liquidität und Working Capital steht.

Besonders relevant ist die Equity Bridge bei Share Deals; ähnliche wirtschaftliche Überleitungen können jedoch auch in anderen Transaktionsstrukturen eine Rolle spielen. Im Folgenden wird die sogenannte „Equity Bridge“ erklärt, eine rechnerische Überleitung vom Unternehmenswert zum tatsächlichen Kaufpreis im Rahmen eines Share Deals.

Was ist die Equity Bridge?

Der tatsächliche Wert der Anteile („Equity Value“) kann deutlich vom Enterprise Value abweichen, weil berücksichtigt werden muss:

- wie viele Finanzschulden vorhanden sind,

- wie viel Liquidität im Unternehmen steckt,

- ob überschüssiges Vermögen vorhanden ist,

- und ob das Working Capital auf einem normalen Niveau liegt.

Diese Überleitung nennt man „Equity Bridge“. In der Finanzpraxis hat sich die folgende Systematik zur rechnerischen Überleitung der Equity Bridge etabliert, wobei individuelle Besonderheiten und Strukturen des Unternehmens im Einzelfall auch ein abweichendes Prozedere erforderlich machen können.

Ausgangspunkt ist regelmäßig eine Bilanz auf Kontenebene zum Bewertungsstichtag. Diese Bilanz kann typischerweise in vier für die Equity Bridge relevante wirtschaftliche Kategorien gegliedert werden:

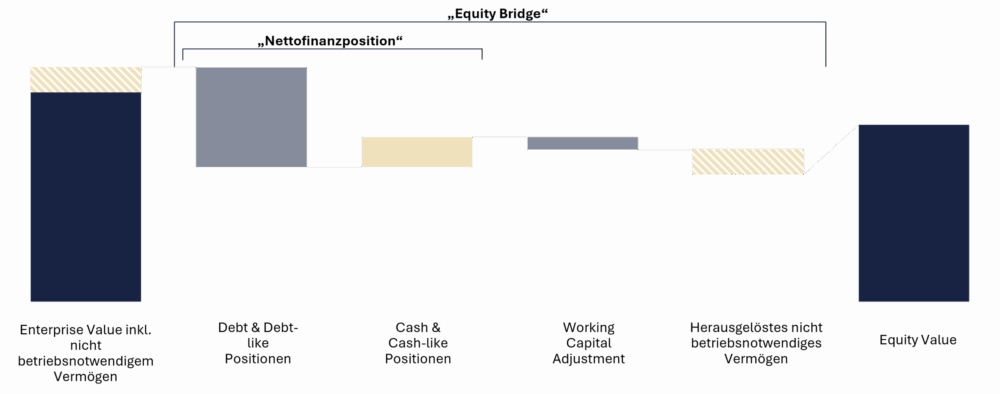

Unsere grafische Darstellung zeigt, wie sich die „Equity Bridge“ beispielsweise zusammensetzt:

In eine Formel gegossen ergibt sich folgendes Berechnungsschema für die Ermittlung des Equity Value:

Enterprise Value inkl. nicht betriebsnotwendigem Vermögen

(-) Debt & Debt-like Positionen

+ Cash & Cash-like Positionen

+ / (-) Working Capital Adjustment

(-) Herausgelöstes nicht betriebsnotwendiges Vermögen

= Equity Value

Die Equity Bridge korrigiert also den Unternehmenswert um die tatsächliche Finanzsituation des Unternehmens.

In vielen Transaktionen konzentrieren sich Verkäufer zunächst stark auf den Unternehmenswert bzw. den EBITDA-Multiple.

In der Praxis entscheidet jedoch oft die Equity Bridge darüber, welcher Betrag am Ende tatsächlich auf dem Konto des Verkäufers ankommt.

Für Unternehmer ist wichtig zu verstehen:

- Ein hoher Enterprise Value bedeutet nicht automatisch einen hohen Kaufpreis.

- Die Struktur der Bilanz hat erheblichen Einfluss auf das Verhandlungsergebnis.

- Eine frühzeitige Vorbereitung der Equity Bridge kann den Verkaufsprozess deutlich verbessern und Überraschungen vermeiden.

Frühzeitig vorbereiten – Kaufpreis maximieren

Eine strukturierte Vorbereitung der Equity Bridge ist kein bürokratischer Mehraufwand, sondern ein strategisches Instrument zur Kaufpreisoptimierung. Wer frühzeitig weiß, welche Bilanzpositionen den Equity Value belasten, kann gezielt gegensteuern – und geht gestärkt in die Verhandlung.

Sie planen den Verkauf Ihres Unternehmens? Unsere Experten der Transaction Advisory begleiten Sie von der ersten Unternehmensbewertung bis zum erfolgreichen Closing – transparent, erfahren und mit echtem Verständnis für mittelständische Strukturen.

Ihr Ansprechpartner

E-Mail: Johannes.Bachl@kittl-partner.de