Neuerungen – Vereinfachungen beim Steuersatzwechsel

Vereinfachungsregelung für die Aufteilung von Hotellerie – und Gastronomieumsätzen

Durch die Steuersatzsenkung auf Restaurationsleistungen sind Hotellerie und Gastronomie vor die Aufgabe gestellt worden, dass Preise für ein einheitliches Arrangement aufgeteilt werden müssen in Leistungen, die der Regelbesteuerung unterliegen und Leistungen, die dem ermäßigten Steuersatz unterliegen.

Nachdem die Finanzverwaltung nunmehr erkannt hat, dass sich die empfohlene Vorgehensweise – Ermittlung des Verhältnisses der Wareneinsatzkosten – im Einzelfall als nicht alltagstauglich erweist, ist die Finanzverwaltung der Hotel- und Gastronomiebranche nunmehr durch eine Pauschalregelung entgegengekommen:

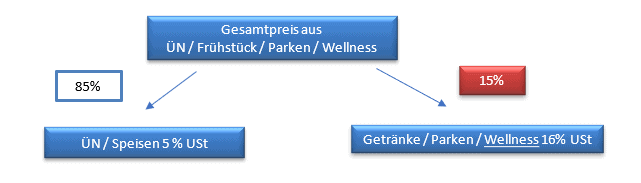

In der Hotellerie kann der Anteil der 16%igen Umsätze aus einem pauschalen Übernachtungspreis pro Tag mit 15% herausgerechnet werden (früher 20%):

Schema Hotellerie neu:

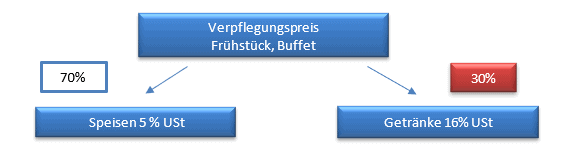

Bei Gastronomieumsätzen darf der Getränkeanteil mit 30% aus einem Gesamtangebot an Speisen und Getränken herausgerechnet werden, wenn keine Einzelverkaufspreise als Vergleich vorliegen.

Schema Gastronomie neu:

*Speisen 5 % USt + Getränke 16% USt: jeweils bezogen auf das Gesamtarrangement (Frühstück, Buffet)

Vereinfachungsregelung beim VoSt-Abzug hinsichtlich der Senkung der Umsatzsteuersätze

Um den Unternehmen trotz der knappen Umsetzungsphase bei der Mehrwertsteuersenkung eine gewisse Entlastung zu verschaffen, wurde im BMF-Schreiben vom 30.06.2020 eine Übergangslösung für den Vorsteuerabzug für den Monat Juli getroffen:

Sofern zwischen zwei Unternehmen (B2B-Bereich) Eingangsrechnungen den Steuersatz mit 19% oder 7% aufweisen, obwohl die Leistungserbringung bereits im Monat Juli erfolgt ist, so darf der Leistungsempfänger für den Monat Juli die in den Rechnungen angedruckte Vorsteuer in Abzug bringen, auch wenn der Rechnungsaussteller bereits mit 16% bzw. 5% hätte fakturieren müssen.

Unternehmen, die nicht zum vollen Vorsteuerabzug berechtigt sind, werden jedoch eine korrekte Rechnungsstellung bzw. auch Rechnungskorrektur einfordern.

Empfehlungen zur Rechnungstellung – Erstellung korrekter Umsatzsteuervoranmeldungen

Wie bereits in den vorhergehenden Ticker Meldungen dargestellt wurde, müssen Abschläge, die vor dem 01.07.2020 mit 19% USt gestellt worden sind, bei der Schlussrechnung korrigiert werden, wenn die Fertigstellung im Übergangszeitraum 01.07.2020 bis 31.12.2020 erfolgt.

Dabei ist folgendes zu beachten:

- Die Umsatzsteuerkorrektur kann technisch in der Schlussrechnung erfolgen, damit die einzelnen Abschlagsrechnungen nicht korrigiert werden müssen.

- Die Steueranmeldung hat jedoch im Zeitpunkt der Fertigstellung zu erfolgen, d.h. bei Abnahme (siehe dazu auch Zeitpunkt der Umsatzsteueranmeldung im Merkblatt zur Bauwirtschaft vom Oktober 2009)

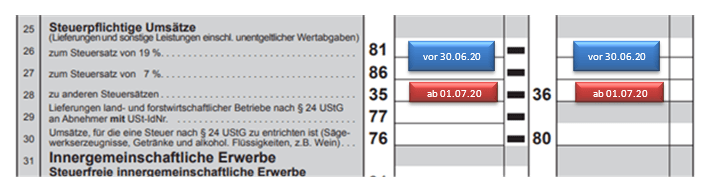

Nachdem die Steuersätze vor dem 30.06.2020 und nach dem 01.07.2020 in getrennten Zeilen der Umsatzsteuervoranmeldung darzustellen sind, sollte dringendst darauf geachtet werden, dass alle Erlöse im korrekten Versteuerungszeitraum versteuert werden.

Ansprechpartner:

Petra Weikl

Dipl.-Kauffrau (Univ.)

Zertifizierte Fachkraft für das Umsatzsteuerrecht (IFU / IWIST)

Bildnachweis: Pixabay

Lu Lettering auf Pixabay

Lu Lettering auf Pixabay